医師賠償責任保険 (Dr's Malpractice & Liability)

ここでは、勤務医師賠償責任保険の概要についてご説明します。

勤務医師と名前が付いていますが、正式には「医師賠償責任保険」と呼ばれ、医療関係の賠償責任保険の根幹を担っている保険です。

これに「医療施設賠償責任保険」をセットしたものが、病院(または開業医)

賠償責任保険と呼ばれます。

まず、勤務医師賠償責任保険(ここでは「医師賠」と略称を使います)のポイントからみていきましょう。

ポイントは次の4つです。

a 日本国内で行われた医療行為によって(標榜科目以外を含む)、

(アルバイト先も対象だが、海外での臨床の際は別途現地の保険に加入の必要有り)

b 患者の身体・生命(精神的慰謝料含む)に損害を与え(対人賠償責任)、

(つまり、患者の所有物=対物賠償は対象外)

c 法律上の損害賠償責任を負った場合(保険会社の認めた示談を含む)、

(勝手に示談し金銭賠償した後で保険会社に請求してもダメですよ、という意味)

その賠償責任額を補償する保険です。

さらに、

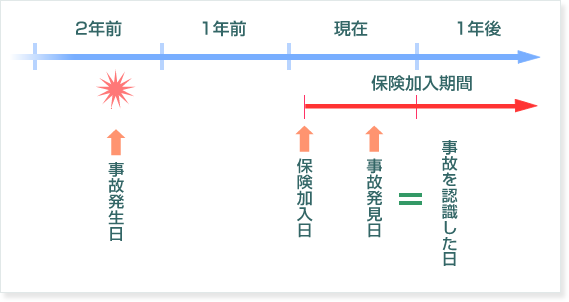

d 保険期間中に発見(認識)された事故であることが必要です。(発見日ベース→下図参照)

(過去の事故でも、発見された日=通常、苦情や訴状が届いた日に保険に加入して

いれば対象)

*事故日と発見日の関係 *

医師賠償責任保険(病院賠償も)では、事故日と発見日が通常異なります。

これは交通事故のように誰が見ても事故を起こした日が明確であるのと異なり、何年か前のミス(=事故)が元で、しばらく経ってから患者からの問合せや訴えられたりして、はじめて「あぁ、あの時の」と事故を認識するということが多いからです。

そのため、下図のようにミスをした日(=事故日)が過去であっても、その事故が発見された日(または認識した日)が保険期間中(=加入中)であれば補償範囲となります。ただし、事故を認識してから加入する事はできません。

次に、加入する際のポイントです。

この医師賠を扱っている団体は大きく分けると次の4つに分かれます。

・医師会: 全国規模で県別に展開。保険料は会費に含まれ、免責100万円がある。。

・学会系: 大きな学会から小さな学会があり、団体割引に差がある。

・同窓会: 会費納入が原則であったり、同じく団体割引に差がある。

・任意団体:病院・医局・研究グループ(MRMはこの研究グループ)など個別単位。

ただし、転職や脱会等で団体やグループの構成員でなくなると保険も無効になるので注意。

私共がご推奨するMRM経由でご加入になると、次のようなメリットが得られます。

1.プロ集団(弁護士・保険会社・コンサルタント・代理店)がその時強力にバックアップします。

2.事故や示談について、弁護士への相談が原則無料で行えます。

3.日本全国どこにいても補償(ポータビリティ)

4.対人支払限度額は最大の2億円、団体割引も20%と最大。

などで、全国の勤務医、開業医の方々から高い評価を頂いています。

ここまでで、すぐにご加入をお決めになられた方は、メールでご連絡ください。

ご連絡の際は、件名に「MRM研究会 団体保険申込み」と記入し、

本文には下記項目をご記入の上送信下さい。

・住所(〒):

・お名前(フリガナ)

・連絡先(携帯)

・希望タイプなど(決まっていれば)

もう少し、じっくり内容を検討されたい方は、下記へお進みください。

(ただし、保険の内容は扱っている保険会社4社ともほぼ同じ内容です。

異なるのは、損保ジャパン社だけが事故発見日の扱いが違うのと、

対人支払限度額(最大2億円)と団体割引(最大20%)だけですので、

我々のようなプロ集団が扱うことに意義があると思っています。)

これらの内容をもう少し専門的に記載すると下記のようになります。

・医師の資格をもった方が、

・日本国内で行った医療行為によって、

・患者の身体に障害を与え、

法律上の責任を負担した場合に、その賠償責任を補償します。

1.加入できる方

医師免許を持った方、 団体の場合は団体の会員(例:MRM会員)。

2.保険金をお支払する場合

日本国内で行った医療行為(標榜科目以外の医療行為も含む、全ての医療行為を

いいます)によって患者の身体に障害を与え、法律上の賠償責任を負担した場合に、

支払の対象となります。

その他

2-1 ご加入者の直接指揮監督下にある看護師、放射線技師等による事故

2-2 常勤の病院のみならず、出張診療など外部の医療施設における医療事故も、

責任を問われた場合は対象になります。

(ご注意)

常勤の病院が加入している「病院賠償責任保険」では、その勤務医師の行う出張診療など

外部の医療施設における医療事故は対象ではありません。

3.お支払する保険金の種類

この保険では、被保険者(ご加入者)が負担する次の損害に対して、約款の規定に従い保険金が支払われます。

3-1 法律上の損害賠償金(示談、和解等による場合も対象となります)

3-2 争訟費用(訴訟費用、弁護士費用、仲裁・和解・調停に要する費用)

3-3 損害防止軽減費用、緊急措置費用、協力費用

(ご注意)

保険会社との相談無しに勝手に示談等を行うと、保険金が支払いできなくなる場合があります。

必ず事前に私共を通じて保険会社にご相談してください。

4.保険金をお支払できない場合

4-1 海外での医療行為

4-2 被保険者が故意に起した事故

4-3 美容を唯一の目的とした医療行為

4-4 医療の結果を保証することにより加重された責任

4-5 名誉毀損、及び秘密漏洩に起因する事故 等

*勤務先の病院が加入する病院賠償責任保険(病院賠)との関係は?

まず最初に、病院として法律上の責任を検討し、病院を窓口として患者側との交渉、解決を図ります。その上で、勤務医師個人の責任を病院として追求される場合にこの保険が対応します。

また、患者側から勤務医師個人へ単独で責任が追及された場合も、同様に病院と相談し病院中心の解決を図り、結果として勤務医師個人の単独責任となった場合にこの医師賠が対応することになります。

従って、勤務先が病院賠に加入されていても、勤務医師個人はこの医師賠に加入していれば安心です。

*開業した場合は?

開業された場合でも、他病院に勤務されることがある場合、この医師賠は有効です。従って、上記2.の(ご注意)にも記載の通り、開業された病院・診療所向けの病院賠と、この勤務医師用の医師賠の両方、さらに従業員の賠償をカバーする施設賠償保険に加入されることが肝心です。

5.対人支払限度額と保険料

(Sタイプ)

・対人支払限度額 対人賠償 1事故につき 2億円

・保険期間(=通常1年) 6億円

・保険料 51,570円 (1年/団体割引き20%適用)

(他にAタイプもあります)

・対人支払限度額 対人賠償 1事故につき 1億円

・保険期間(=通常1年) 3億円

・保険料 40,660円 (1年/団体割引き20%適用)

*保険料は通常1年間=1月1日~12月31日(保険期間といいます)で、1月上旬にご登録の銀行・郵便局口座からの引き落としになります。

中途加入は加入月の前月20日を毎月の締切日とさせていただいてます。

|

S=2億円タイプ |

A=1億円タイプ |

| 2月加入 |

47,270円 |

37,270円 |

| 3月加入 |

42,970円 |

33,880円 |

| 4月加入 |

38,680円 |

30,500円 |

| 5月加入 |

34,380円 |

27,110円 |

| 6月加入 |

30,080円 |

23,720円 |

| 7月加入 |

25,790円 |

20,330円 |

| 8月加入 |

21,490円 |

16,940円 |

| 9月加入 |

17,190円 |

13,550円 |

| 10月加入 |

12,890円 |

10,170円 |

| 11月加入 |

8,600円 |

6,780円 |

*12月加入は、原則として翌1月1日加入となります。

*団体割引は人数によって、次の4つがあります。

(50名以上:5%、100名以上:10%、200名以上:15%、500名以上:20%)

こちらの保険に加入をご希望の方は、

まずMRMにご加入(What's MRM)頂いてから、お申込み下さい。

Topに戻る

産業医等活動賠償責任保険(Industrial Doctor))

産業医等の活動により、従来の病院(診療所)賠償責任保険では対象外となる医療行為以外の行為(産業医、健康管理医、学校医、保育所等の嘱託医としての職務活動)において発生した事故によって第三者に対して負担する法律上の賠償責任を補償します。

|

(例)産業医の派遣を委託している企業の従業員Aに対して、建設現場での高所作業を行って良いかの判断を求められ、過去から狭心症があることから「就業不可」と回答した。後日、従業員Aが「高所作業が出来ないこと」を理由に勤務先の企業から解雇された。従業員Aより自身が解雇され不利益を被ったのは産業医の回答によるものであるとして、産業医を派遣した病院が賠償請求を受けた。等 |

Topに戻る

開業医師賠償責任保険 (For Practitiner)

開業医師賠償責任保険は、上記の医師賠償責任保険に医療施設賠償責任保険をセットにしたもので、どちらか単独で加入することはできません。

この医療施設賠償責任保険は、開業されて院長になられると、消防法などで規定される施設の管理責任が生じますので、そうした施設管理者としての賠償責任等をカバーする保険です。具体的には、床や玄関で滑った転んだの傷害問題や、最近話題になっている院内感染などもこの保険の対象になります。

保険料など詳しくは、PDFをご参照下さい。

~地域医師会との関係について~

地域の医師会にご加入の際は、補償内容が重なる場合もございますので、今一度私共にも医師会加入の形態等についてご連絡をお願い致します。

プランは下記の2タイプです。

◇Sタイプ

・対人支払限度額=対人:2億円/事故、6億円/年(免責0円)

・医療施設賠償=対人:1億円/名、10億円/事故 (免責0円)

・ 同 =対物:1,000万円 (免責0円)

・ 同 =人格権侵害:被害者1名:1,000万円、1回の不当行為:1億円、期間中1億円

(免責0円)

・保険料 =年間80,430円(団体割引20%適用)

◇Aタイプ

・対人支払限度額=対人:1億円/事故、3億円/年 (免責0円)

・医療施設賠償=対人:1億円/名、10億円/事故 (免責0円)

・ 同 =人格権侵害:被害者1名:1,000万円、1回の不当行為:1億円、期間中1億円

(免責0円)

・ 同 =対物:1,000万円 (免責0円)

・保険料 =年間62,190円 (団体割引20%適用)

MRMが扱う民間保険会社プランの他、開業用に次のような保険が案内されています。(ご参考まで)

*医師会強制保険:1事故1億円で免責100万円があり、施設賠償は付いていません。

*医師会特約保険:法人立用に2億まで補償しますが、免責は100万円で施設賠なし。

*医師会連携保険:個人立用で、補償100万円(上記免責補填用)、最小の施設賠付です。

*県医師会団体保険:法人用で、1億で免責ゼロ。最小の施設賠付です。

申込みはメールにて、氏名・生年月日・住所・連絡先をご記入の上お申込み下さい。

Topに戻る

歯科医師賠償責任保険 (For Dentist)

歯科口腔外科の賠償責任保険も、ベースは上記の勤務医師賠償責任保険と同じです。開業された場合は、同じく開業医賠償責任保険でご説明した「医療施設賠償責任保険」がセットされます。

保険料など詳しくは、PDFをご参照下さい。

Topに戻る

病院賠償責任保険 (Hospital Liability)

病院賠償責任保険とは、上記の医師賠償責任保険に医療施設賠償責任保険を組み

合わせたものです。

保険料は申告病床数(4分類別)によって計算されますが、病床数の合計が100床以上の病院については、事故により受け取る 保険金の額によって2年後の保険料から増減しますので、多くの病院では支払い

保険料が増加傾向にあり、病院経営を圧迫する要因となってます。

当社では、医療安全を組み合わせした独自の提案を行って、事故を減らし訴訟 を防止するなどの方策を組み合わせることで支払い保険料の低減を図っており、

多くの公立病院、民間病院から非常に高いご評価を頂いていますので、お見積りをご希望 の方は、ここから気楽にお問い合わせ下さい。詳しい内容については、ご面談の上ご説明致します。

Topに戻る

看護職賠償責任保険 (Nurse Liability)

※看護職賠償責任保険については、2020年4月1日より販売を中止しております。

Topに戻る

|